我們將盡快回覆您!

煩請耐心等候~

請再次確認你的報名資訊以及課程名額已滿。

Hi! 陳小明先生 您好: 在報名上課前,需請您更新用戶資料,敬請台端配合提供職業、公司、職稱等相關資料,感謝您的支持與配合。

已為您取消課程。

嘉威同仁們日常工作內容中,有個很重要的部分,就是回覆客戶所諮詢的各式各樣稅務議題,這也是日前嘉威舉辦知識王大賽的一個起心動念,集結題庫做為共享資源,真是一舉數得!

接下來將摘選常見的稅務問答,在月刊中陸續分享給大家!

每到中秋佳節,公司不免俗會犒賞員工辛勞,那稅法上有甚麼相關規定呢?

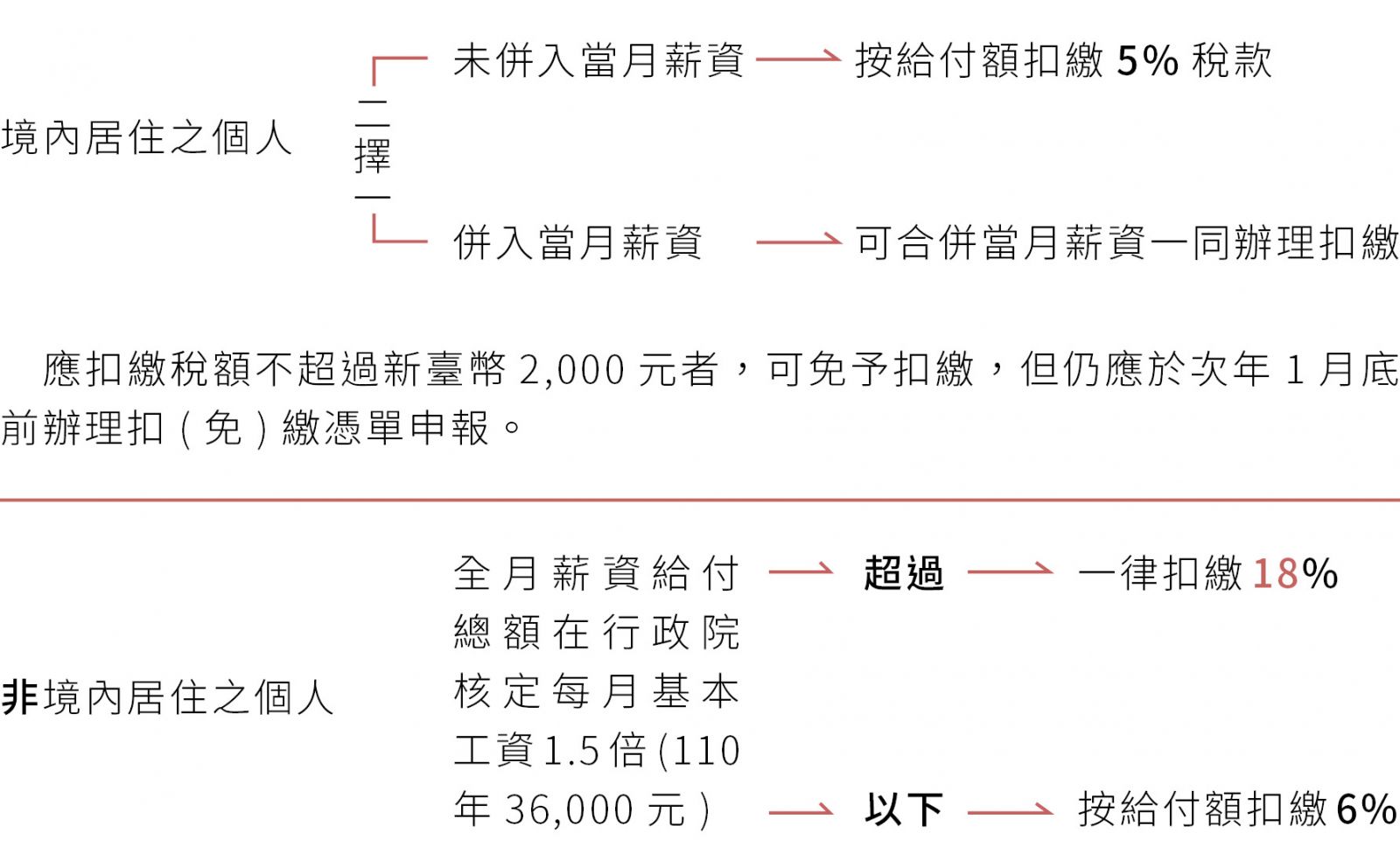

很多公司會發給員工獎金或禮品等作為佳節犒賞,該獎金或禮品等係屬員工之薪資所得,屬非每月給付之薪資

以上規定,如屬發放禮品、禮券或提貨單等時,應以購入發票之金額或自行生產之成本計算給付額。

【訊息更正通知】

嘉威人月刊2021.09月號 NO.58 P26

更正正確為『薪資扣繳-非境內居住之個人"超過"全月薪資給付總額36,000元(110年)一律扣繳18%』

「存貨報廢」也是經常諮詢議題呀!尤其是疫情期間,若有符合條件,也不要忘記詢問會計師應該準備的資料及流程,以利稅務減損認定喔。

營利事業因疫情暫停營業,如有存貨過期無法再行使用或出售,可依規定辦理報廢,認列損失。

依營利事業所得稅查核準則第101條之1規定,商品或原料、物料、在製品等因過期、變質、破損或因呆滯而無法出售、加工製造等因素而報廢者,可依下列規定擇一辦理報廢:

注意:報廢商品之出售收入,應列為其他收入或商品報廢損失之減項。

在公司經營當中「租金支出」是重要成本之一,也是經常遇到許多特殊情況的稅務議題喔!以下就是常常會遇到的問題之一:公司跟房東(境內居住人)承租房屋,合約裡約定支付租金以及相關稅金和補充保費,公司需要注意哪些事項呢?

租賃雙方約定由承租人代出租人履行某項納稅義務,視同給付租金,應併入給付總額計算,辦理扣繳稅款及憑單申報。承租人(扣繳義務人)應正確計算租金總額,並依規定之扣繳率,扣取稅款。出租人為境內居住者時,扣繳義務人應於次月10日前將扣取之稅款向國庫繳納,並於次年1月底前申報扣繳憑單。

舉例:嘉嘉公司向境內居住者高先生租了一間辦公室,約定每月15日給付租金,每月收取租金6萬元,且由嘉嘉公司支付10%扣繳稅款及2.11%全民健保補充保費。

嘉嘉公司應於每月按給付總額68,267元〔60,000元÷(100%-10%-2.11%)〕辦理扣繳,扣繳稅額6,826元(68,267元×10%)、全民健保補充保費1,441元(68,267元×2.11%),並應依限向國庫繳納扣繳稅款,及申報扣繳憑單。

觀看次數:20次

2025.09.08

分享這篇文章

加入書籤